経済学者が糾弾する「経団連のウソ」と「労働組合の怠慢」

いつまでも届かない「成長率2.0%」

サッチャー政権・レーガン政権以降、グローバリゼーションが世界の潮流となり、日本もその例外ではありませんでした。民間企業の活力を引き出すという名目で、中曽根康弘政権の民営化路線、橋本龍太郎政権の金融ビッグバン、小泉政権の構造改革路線と次々に改革を断行してきました。しかし、政府の目論見の実質GDP成長率2.0%はまったく達成できていません。

不良債権処理がおおむね終わった2003年以降、2023年までの実質GDPは年0.7%成長でした。この間、リーマンショックやパンデミックショックで大幅なマイナス成長となった年と翌年の反動によるプラス成長を除くと、年1.3%成長となります。

この数字は需要サイドから見た成長率ですが、不況で需要が落ち込んだ影響を受けない供給サイドから見ると、2003年以降の潜在成長率は年0.54%増(*1)となります。需要サイドの実質GDPは、実力以上の成長を果たしていることになります。

*1 内閣府試算の数字。日銀が公表している潜在成長率は同期間で年0.55%増。

経済成長はプラスなのに実質賃金はマイナス

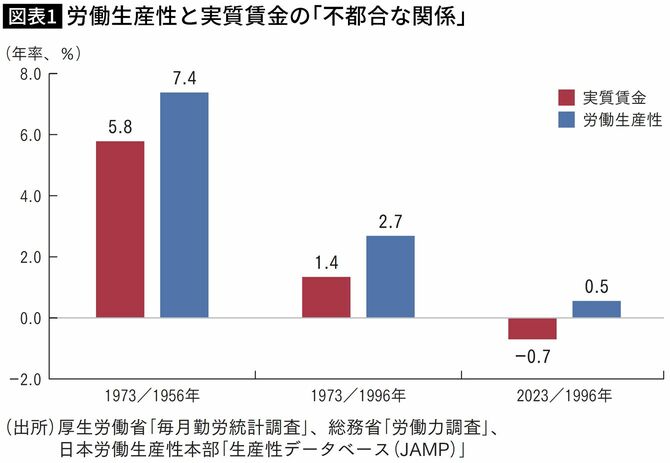

実質GDPを就業者で割った労働生産性は、1997年から2003年まで年平均0.5%増となっています。それにもかかわらず、実質賃金は1997年以降、下落しています(年0.7%減)。

四半世紀にわたって就業者1人当たりの実質GDPと実質賃金の関係が逆比例(図表1)にあるのはなぜか、その理由を検討してみましょう。

いくつかの前提条件を置くと、経済理論から、実質賃金の増減率は労働生産性のそれと等しくなる(*2)という結論を導き出すことができます。その前提条件は、生産関数が規模に関して収穫一定(労働分配率が不変)であり、企業は利潤極大化を目指し、完全競争が成立していることです。

*2 実質賃金の増減率が労働生産性のそれと等しくなるという点については、マンキュー([2017]72~88頁)参照。

賃金上昇に歯止めをかけている要因

日本の実質賃金は1996年までおおむね、原則通りに決定されていました。1956年から1996年までの間、労働生産性は年4.8%で上昇し、雇用者1人当たり実質賃金の上昇率は3.4%でした。実質賃金の労働生産性への追随率が7割となり(*3)、完全に1対1の関係にならなかったのは、政府の規制が残っており、完全競争条件が満たされていなかったからです。

ところが、図表1に見られるように1997年以降、状況が一変し、「不都合な関係」となりました。上昇率は大幅に鈍化したとはいえ、バブル崩壊後も労働生産性はプラスの伸びを維持していました。経済理論が想定する世界であれば、実質賃金も上昇していなければなりません。

四半世紀にもおよぶ実質賃金下落の大きな原因は、資本の力が圧倒的に強くなり、雇用の流動化政策が実施されて、非正規労働者が増加したことにあります。

*3 1956~1996年を、1973年で前半(高度成長期)と後半(中成長期)に分けると、前半の追随率は78%、後半は同53%と低下した。

主張と行動が正反対の経営者たち

賃金の決定権は経営者側にあります。毎年12月、あるいは翌1月になると、経団連は次年度の春季闘争(春闘)に向けた経営者側の指針である「経営労働政策委員会報告」を公表しています。

「失われた10年」がようやく収束した2003年版の報告書(2002年12月17日公表)には、「人件費と利益の源である付加価値の向上がなければ、人件費はもとより雇用の保持すら危うくなる」との記述があります。

この文章は、裏を返せば「付加価値が向上すれば、人件費を増やすことができる」と解釈できます。しかし、現実には大企業の名目付加価値生産性は2003年度から2022年度まで、年0.7%で増加していますが、1人当たり人件費は年0.1%減(*4)となっています。

翌2004年版(2003年12月16日公表)にも、同じように「付加価値生産性の上昇率がマイナスになれば、人件費を減らすという覚悟で賃金決定を行なう姿勢が必要」とあります。しかし、付加価値生産性の上昇率がプラスになっても、経営者は賃下げを実施しています。報告書が主張していることと真逆のことが、20年にわたって行われてきたのです。

*4 データは財務省「法人企業統計年報」。名目付加価値生産性=名目付加価値/従業員数、名目付加価値=人件費+支払利息等+動産・不動産賃借料+租税公課+営業純益。

日本企業の国際競争力は下がったまま

さらに2006年版(2005年12月13日公表)になると、報告書は「経営者よ 正しく 強かれ」と、何かのまちがいか、あるいはブラックジョークかと目を疑うほど勇ましいタイトルがつけられています。

そして、「賃金決定においては、生産性の裏付けのない、横並びで賃金水準を底上げするベースアップはわが国の高コスト構造の原因となるだけでなく、企業の競争力を損ねる」とあります。賃下げで企業はROEを引き上げることに成功したものの、半導体企業の国際競争力は下がったままです。

2008年版(2007年12月19日公表)においても「生産性に応じた総額人件費管理」を掲げていますが、現実には労働生産性に応じた人件費決定は四半世紀にわたって反故にされているのです。

労働組合は正当な権利を放棄している

せっかく、経営者が「生産性に見合った人件費決定」と20年以上にわたって言い続けているわけですから、日本労働組合総連合会(連合)は今年の賃上げ率を要求するだけではなく、過去の生産性に見合って人件費が決定されなかった分も要求すべきです。そうでないと、過去二十数年間の生産性向上にともなう賃金を放棄することになってしまいます。

厚生労働省が公表する賃金統計(毎月勤労統計)の実質賃金と、春闘賃上げ率(実質化した数字)の相関性は、1997年を境に大きく変化しました。1996年まではおおむね両者には強い相関関係(*5)がありました。春闘賃上げ率が決まれば、その年の実質賃金の上昇率はおおむねわかったのです。

ところが1997年以降、両者はほとんど無相関となりました。春闘賃上げ率(実質化)は、雇用者全体の実質賃金の動向を決める要因ではなくなったのです。

*5 春闘賃上げ率(x)、実質賃金増減率(y)として、1971~1996年までと、実質賃金が下落に転じた1997~2023年までの2区間に分けて相関係数(r)を計算すると、前者(ただし第1次石油ショック後の1974~1976年の3年間を除く)は0.8621、後者は0.1656。後者において、xとyはほぼ無相関。

労組はもはや労働者の代表ではなくなった

その理由は、労働組合の組織率にあります。労働組合の組織率はピーク時の1994年には24.1%でしたが、2022年には16.5%に低下しています。連合加盟に限ると、組合員は約700万人(*6)で、全雇用者6076万人の11.5%にすぎません。

しかも年々、労働組合員数は減少(*7)しているうえに、非正規労働者の多くを占めるパートタイム労働者の労働組合推定組織率はわずか8.5%(*8)(2022年)です。

非正規労働者の全雇用者に占める割合は37.0%(*9)(2023年)に上っています。日経連が「新時代の『日本的経営』」を公表したのは1995年5月でした。日経連は、この報告書で労働者を三つの形態、すなわち幹部候補者、専門職、一般職に分け、後者二つを有期雇用契約に切り替えて、人件費の抑制を図ろうとしました。

水野和夫『シンボルエコノミー 日本経済を侵食する幻想』(祥伝社新書)

その結果、一気に非正規労働者の割合が増加しました。報告書が公表される前年の1994年の非正規労働者の割合は20.3%、971万人でしたが、2023年には2124万人と2倍以上に増加しています。

連合のホームページには「“働く”を支える。働く人のくらしを守る」と掲げられています。「日本労働組合総連合会」と名乗っているわけですから、連合の組合員だけを守る存在ではないはずです。

しかし連合は、組合員の暮らしは守っているようですが、日本の労働者全体の暮らしを守っているとは言い難く、労働者全体の利益を代表する団体ではなくなったようです。

*6 2023年「労働組合基礎調査」の結果に対する談話によれば、「連合については、産業別組織を通じて加盟している組合員数が681万7000人(前年比1万9000人減)、地方直加盟を含めた総数では692万9000人(前年比2万3000人減)、全労働組合員数に占める割合は69.7%(前年比0.1ポイント増)となった」。

*7 労働組合員数は1997年に1217万人だったが、2022年には993万人と大幅に減少(労働政策研究・研修機構「早わかり グラフでみる長期労働統計」)。

*8 データは労働政策研究・研修機構「早わかり グラフでみる長期労働統計」。

*9 2023年の雇用者数は6076万人、うち正規の職員・従業員は3615万人、非正規の職員・従業員は2124万人。非正規のうちパート・アルバイトは1489万人(総務省「労働力調査」)。

コメント