客数減でも好調なファミマとローソンとの明暗を分けた本当の原因

2024年を通じて既存店の売上が不調

最近、セブン‐イレブンで弁当を買う際に無意識に指の腹で容器の底を触っていることに気づきました。上げ底投稿が話題になって以降、セブンの容器をチェックする習慣が身についたようです。

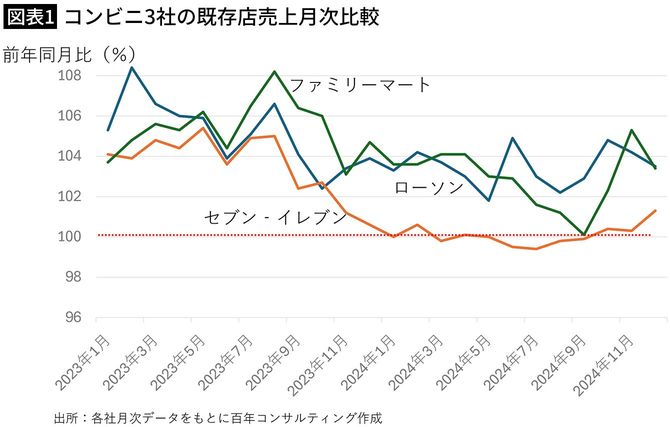

そのセブン‐イレブンが2024年は一年を通じて既存店の売上がまったく増えないという異例の事態に追い込まれました。

予兆は前年から見られました。2023年に入って競合のファミマ、ローソンの方が常に成長率が高い状況が続く中、9月のそごう西武百貨店の売却騒動の頃から、憑き物でもついたかのようにセブン‐イレブンの成長が止まります。

グラフを見ると、消費者はセブンから競合2社に流れているように見えます(図表1)。何が起きたのでしょうか? 3つの視点でセブン‐イレブンの苦境を分析してみたいと思います。

「高くなった」「中身が減った」という感覚

【視点1】消費者感覚の視点

セブンを日常的に利用する消費者の視点でこの2年間のセブン‐イレブンの「変化」のようなものを表現すると、気づくことがふたつあります。「全体的にずいぶん高くなった」ということと「中身が減った」という感覚です。

面白いことにこの「感覚」は、運営するセブン‐イレブン側の「意識」とは少しずれています。というのもセブン側が2024年を通じて力を入れてきたことは真逆なのです。

ひとつは「うれしい値!」という割安商品に力を入れたこと。おにぎりの売り場などではこの「うれしい値!」マークがついた商品が一番目立つように品揃えが変化しています。同時に上げ底疑惑が炎上した後、最近では消費者に上げ底だと受けとられるような形状の容器は減った様子です。

ですからセブンの意識としては価格を下げ、ステルス値上げをなくすことに力を入れているという感覚があるはずです。にもかかわらず消費者が真逆の「感覚」を持つのには理由があります。

ひとつは競合するファミマとローソンが意図的に「増量キャンペーン」を仕掛けていることです。消費者感覚としては依然、セブンは相対的に中身が少ないように見え続けているのです。

そしてもうひとつの視点は、そもそも物価が上がっていることです。セブンが悪いのではなくそもそも世の中全体で物価が上がったことで消費者が苦しんでいる。苦しい中で見ると、もともと相対的に価格が高いコンビニがより高いように見えてしまうということです。

この物価上昇の問題を、ふたつめの視点としてさらに深掘りしてみたいと思います。

世界的インフレで生活防衛に走る消費者

【視点2】インフレ経済の視点

そもそもコンビニ業界がなぜ成長してきたのか、原点に戻って考えるとふたつの力学がコンビニの成長を支えてきました。ひとつは身近にあって便利なこと。便利だからついつい習慣として立ち寄ってしまう回数が増えます。

そこでもうひとつの力学が働きます。「欲しいな」と絶妙に思う商品が陳列されているのです。食べてみたいなと思う美味しそうな新種のおにぎりとか、ちょっと贅沢だけど手に届きそうな価格のスイーツだとかです。

こうして過去のコンビニ成功の方程式においては、既存店の売上増は、客数の増加×客単価の増加というふたつの増加率が掛け算で成長を支えていきました。

ところがアフターコロナの2023年から、日本だけでなく世界をインフレが襲います。生産者の段階で生産コストが大幅に上昇してしまったことで、食料品でも日用品でもこれまでの価格で売ることが難しくなったのです。

アメリカでは物価上昇に伴い賃金も上昇しています。むしろ賃金の上昇がインフレを引き起こしたといった方が因果関係としては正しい状況です。一方で日本の場合はインフレで実質賃金が下がってしまいました。ですから消費者は生活防衛をせざるを得なくなります。

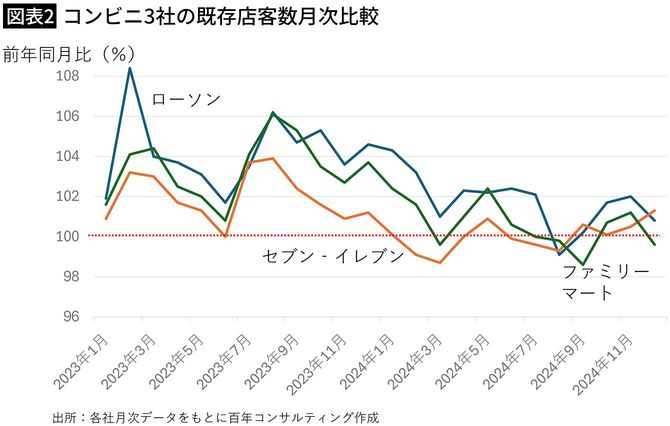

客数では3社とも苦戦している

そのような視点でコンビニ3社を眺めると、実は客数ではセブン‐イレブンが伸びていないだけでなく、ファミマとローソンも客数の増加率グラフが右肩下がりになっていることに気づかされます(図表2)。

特に2024年の夏以降は3社とも伸び率は102%あたりで頭を押さえられていて、月によってはファミマやローソンよりもセブンが頑張っている月が見られる状況です。

要するにこれだけインフレが実感されるようになると、コンビニに出かける習慣自体を見直さなければならない消費者が一定数出てくるわけです。

価格という視点で見ればスーパーに行けばおにぎりは98円や88円で手に入ります。ビールやパッケージ菓子はドラッグストアに行けば安く手に入ります。そして都会でも地方でもスーパーとドラッグストアを合わせれば、コンビニとそれほど遜色ない店舗数が日本の人口をカバーしています。

日本全体で庶民の一定数が生活防衛のためにコンビニを利用しないという選択が増えているのは間違いのないことでしょう。

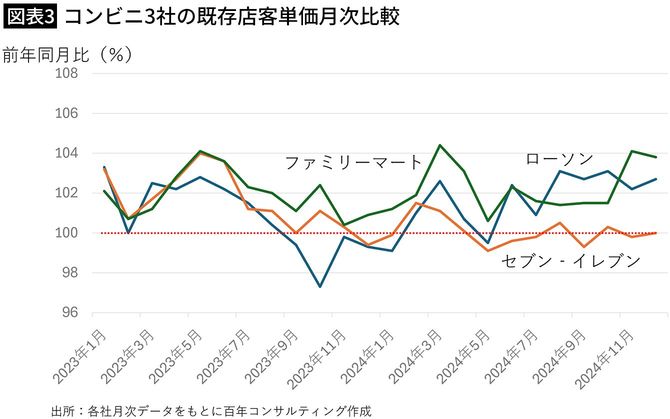

ファミマとローソンの客単価は右肩上がり

【視点3】3社の差異の視点

さて、この2年間でコンビニの利用客が変化をしたことを前提にその影響を分析しましょう。少し誇張した前提にはなりますが、日本人全般が利用するのではなく中流層以上の日本人しかコンビニを利用しなくなったと仮定してみます。

現実には収入の低い消費者層でも惰性でコンビニを利用し続けている顧客は一定数いるのですが、モデル的には2023年を境にコンビニはそれまでの日本人全体が顧客だった状態から、中流層だけが利用する業態に変化したと想定した方が、現在のセブンの苦境は理解しやすいからです。

さきほどのコンビニ3社の客数の推移グラフでは、2024年に入って3社とも客数の伸びが右肩下がりになっていると言いました。一方で客単価のグラフを見ると興味深い傾向が見て取れます(図表3)。

グラフを見るとセブン‐イレブンの既存店客単価は前年比100%のラインにほぼほぼ貼り付いている一方で、ファミマとローソンの客単価のグラフは右肩上がりになっていることがわかります。

このファミマとローソンのグラフからわかるのは、ファミマとローソンの2社はコンビニの原点である「習慣で立ち寄った顧客が、ついつい欲しいなと絶妙に思う商品を買ってしまう」という力学に忠実な運営をしていることです。

「ナッツとチョコのアイスバー」を買ってみると…

モデル的に説明すると「1割の顧客が脱落した一方で、残った9割の顧客がコンビニにこれまで以上に頻繁に立ち寄っては、毎回いい商品を手に取っている」ような消費行動が起きると、客数と客単価のグラフはファミマやローソンのような動きを見せるようになります。

一方で「1割の顧客が脱落したうえに、残った顧客もあまり高い商品に手を伸ばしてくれない」となると、理論的にはグラフはセブン‐イレブンのような曲線を描きます。

そのような前提でセブン‐イレブンとファミマ、ローソンの商品を眺めてみると、実際にそのような差異が出現していることに気づかされます。セブンはここ一年間で「お得だけどそれほどおいしくはない商品」が増えている一方で、ファミマとローソンでは「背徳的で美味しいに振り切った製品」と「ボリュームを維持した商品」が目につきます。

たとえば私はナッツとチョコでコーティングしたアイスバーが好きです。スーパーではハーゲンダッツのアイスを選びますが、コンビニではコスパのいいPB商品を選びます。その際にセブンのPBの方がファミマよりも15円ほど安いのですが、セブンのアイスはナッツの密度が低く感じます。実際、ファミマのアイスは外側のチョコだけでなくアイスの中にもナッツが入っています。

「消えた庶民」を取り戻す方向に動いたセブン

コンビニでカップヌードルを買うと254円もします。結構高いのです。それでお昼をコンビニのカップ麺で済ませるときにはPB商品を選ぶとします。定番のPBカップ麺はファミマとローソンでは日清食品ないしはその子会社である明星食品が製造しています。しかしセブンのPBのカップヌードル的商品は日清食品系列ではない会社が製造しています。

これまで、デフレ経済の日本ではセブン‐イレブンはPB商品のセブンプレミアムについても、弁当やおにぎりなどの日配食品についても高付加価値路線で成功してきました。ところがインフレ経済に変化したところでこの方針にぶれが生じたようです。

おそらく現場では営業努力で原材料費の上昇をどう吸収しようか議論が起きて、方向としてはコストカットで生き残る方向に商品政策が変わったように見受けられます。

インフレが進むとともに客数が目に見えて伸びなくなり、その時期に「うれしい値!」が出現したように、セブンの商品は消えた庶民を取り戻す方向でコストカット商品が増えていったのでしょう。

セブン&アイ最大の課題は「国内のセブン‐イレブンの凋落」

それがどうやら経営判断ミスだったようです。コンビニから消えた庶民は実質賃金が増えない限りはもう戻ってはこない。ファミマとローソンは残された中流層以上の顧客に対して、これまで以上に「価値ある商品」を開発して提供することで少なくとも客単価だけは右肩上がりのグラフをキープできました。

一方でこの失われた2年間で、セブン‐イレブンを運営するセブン&アイの経営陣は他事に意識が集中しています。具体的には2023年はそごう西武百貨店の売却、2024年はイトーヨーカドーのリストラ策に力を注ぎ、さらには今の最重要経営課題は創業家によるMBOに焦点が移っています。

経営者たちが「最大の課題は買収リスクではなく、国内のセブン‐イレブンの凋落だ」と気づくまで、セブンの売上低迷はまだまだ長く続きそうです。

コメント