財務省「6000億円借りパク」疑惑で発覚 自賠責保険、実は補償額が少なすぎた! 漂う不要論と「任意保険強制」の示す未来とは

国を挙げてのちょろまかしが横行している?

6000億円を「借りパク」した財務省

政府と財務省が国民の自動車損害賠償責任保険(自賠責保険)積立金の7500億円のうち、約6000億円(5952億円)を借りたまま完済していない問題について、筆者(日野百草、ノンフィクション作家)は当媒体でこれまで、

「「自賠責保険」値上げでドライバー大激怒! 積み立て6000億円踏み倒し、財務省はもはや脱法組織か」(2022年6月18日配信)

「消えた6000億円! 自賠責保険の積立金を「借りパク」した、財務省の誠意なき態度と役人天国ニッポン」(2022年11月20日配信)

といった2本の記事を書き、

「政府および財務省は自動車損害賠償責任保険に加入するすべてのユーザーが支払ってきた積立金6000億円を直ちに国庫から全額、返金すべきだ。 被害者救済のために積み立てられている自賠責保険7500億円のうち、6000億円がいまだに財務省から返還されていない。それも20年も前からである。一般会計の補填(ほてん)であり、まったくの目的外利用であることは明白だ。それを歴代内閣も利用してきた。交通事故被害者団体などが声を上げ、ようやく2018年末、国土交通省(国交省)に返還を約束する覚書を交わしたが、2018年度の被害者救済事業の支出が23億円、2019年度が150億円と考えればまったく足りない」

「自賠責保険の目的は交通被害者の救済である。だからこその、強制保険なのだ。また加害者にとっても人身事故を起こしてしまったときに(物損事故は対象外)最低限の賠償責任を担うための救済でもある。(中略)2017年、当時の日本自動車連盟(JAF)会長は「踏み倒されるのでは」と危惧していた。本当にその通りになってしまう可能性が高い。自分たちで使っておいて「足りないから値上げして、国民から徴収」がこの国の「誠意」ということか」

などと主張してきた。そんな筆者のもとに届く意見のなかで増え始めているのが、

「そもそも、自賠責保険は役目を終えているのではないか」

といったものだ。

「任意保険に入ってる人がほとんどなのですから、現行の任意保険を強制保険にすれば済む話だと思います。いまのままだと二重払いでは」

つまり、自動車ユーザーの9割以上が何らかの任意保険(自動車共済含む)に入っている時代に、重ねて自賠責保険まで加入する必要があるのか、単に任意保険を強制化して現行に自賠責保険に変わる保険にしたほうが補償面でも安心だろう、ということだ。

少なすぎる補償額

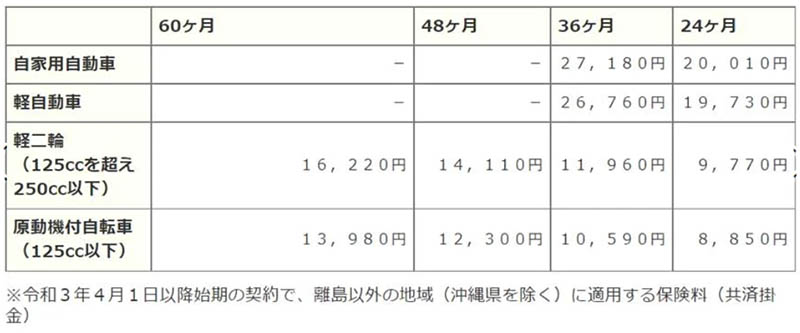

自賠責保険の主な車種・期間の料金(画像:国土交通省)

「補償内容が不十分ですし、自賠責保険だけで何とかなるとは誰も思っていないでしょう」

大手損害保険会社の営業マンもこう語る。自賠責保険は人身事故、それも自動車の運行によって他人を負傷させたり、死亡させたりという他人に対する補償に限定されている。自分がけがを負ったり相手の車や店舗を壊したりなどの自損および物損事故は補償されない。

相手に払われる限度額は、

・死亡:3000万円

・けが:120万円

・後遺障害:75万円~4000万円(程度による)

以上の3点に限られる。自賠責保険は被害者救済を目的としているため、直接的な保険会社の利益にはならない。非営利的料率(ノーロス・ノープロフィットの原則)が適用されている。

なるほど、この程度の補償では日本の自動車ユーザーの9割以上は任意保険に入るはずだし、損保会社も任意保険を勧めるわけである。この金額だけではまったく足りない。

人身事故の高額賠償判決例としては、41歳開業医の死亡事故が5億2853万円、30歳公務員の後遺障害が4億5381万円であり、物件事故でもパチンコ店に突っ込んだ賠償が1億3450万円、相手の積み荷を台無しにして2億6135万円などがある。

対人だけでなく、対物でも一般人の人生などたやすく終わりかねないということだ。別の中堅損保会社社員は辛辣(しんらつ)だ。

「自賠責保険はお守りみたいなものですよ。昭和のままで、すでに形骸化しています」

「交通戦争」が生んだ自賠責保険

自賠責保険の歴史は古い。1955(昭和30)年の誕生から67年と半世紀以上たっている。

高度成長による自動車の普及は死者6000人、けが人10万人(1956年)という、いわゆる「交通戦争」を生み出した。当時はほとんどのドライバーが保険などに入らず、ひかれた者やぶつけられた者は

「泣き寝入り」

という現実は確かにあった。逆にそれを利用して、「当たり屋」と呼ばれる事故のわび金目当ての家族も普通にいた。

こうした状況を放置してはモータリゼーション先進国の仲間入りができないと、制度化したものが自賠責保険である。しかし制度改正は度々行われたが、あくまで補償は「最低限」でしかない。故に自動車が“日用品”となった今日では、自賠責保険と別に任意保険に入るのは常識であり、補償という点では彼らの指摘通り形骸化している。

また被害者救済を目的としていると書いたが、現在の自賠責保険積立金7500億円のうちの6000億円が政府と財務省によって一般財源として使われ、およそ30年間も完済されていない現実もある。

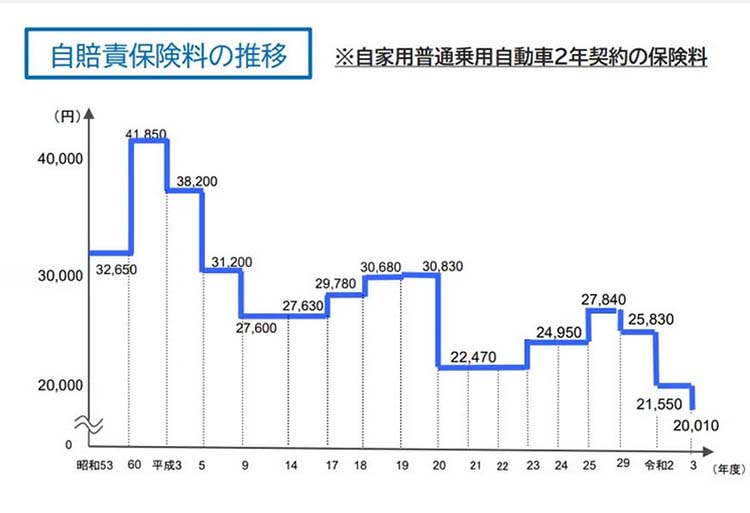

2018年からようやく返済が始まったが、現在の年間返済額では完済まで85~100年はかかる計算である。原資の不足から2023年度以降の値上げが決まっているが、被害者救済を目的としながら、8割以上も財務省が借りたまま返さず、肝心の被害者救済に回らないというなら、自賠責保険そのものの存在意義が問われても仕方のない状況にある。

強制保険制度は「絶対に必要」

また財務省に貸し出したまま原資を枯渇させて、値上げという国民の負担で解決しようとする国土交通省の姿勢は、自賠責保険を運用・管理する能力がないと言わざるをえない。これなら現状の任意保険を強制保険とし、被害者救済事業はまた別途枠を設けるだけで済むのではないか。

このように、自賠責保険が政府と財務省の都合のいい

「お財布」

になっているというモラルハザード(倫理観の欠如)の現状もまた、自賠責保険不要論に拍車をかけるのかもしれない。自賠責保険の制度維持が、政府と財務省の目的外利用になってしまっている。

交通事故被害者のためにも、強制保険制度は

「絶対に必要」

である。これは大前提だ。

しかし、それは現行の自賠責保険で十分なのか。任意保険の強制化のほうがより救済になるのではないか。特に、任意保険の加入率が5割に満たない2輪ユーザーこそ現行の任意保険を強制保険にしたほうが被害者はもちろん、現行の自賠責保険でカバーされない対物賠償や搭乗者傷害などユーザー救済につながると考える。

結局のところ、ほとんどのユーザーからすれば任意保険に入ることが当たり前であり、その足しにもならない、補償額ですらない自賠責保険に意味を見いだすのは容易でないだろう。ましてやそのほとんどが政府と財務省の懐に入れられ、肝心の交通被害者救済に使われていないどころか、原資不足で値上げの現実がある。

1955年に誕生したころとは時代も環境も、そして財務省含めた政府の姿勢まで変わってしまった今、自賠責保険に対する信頼そのものもまた、大きく揺らぎ始めている。

日野百草(ノンフィクション作家)

マイコメント

国は多くの車ユーザーが任意保険に加入していることをいいことに必ず取れる自賠責保険を

ほぼ税金化し、それを故意に少なく保険料を支払い浮いた金をどこかに回しているのでは

ないかという疑惑が出てきます。

そもそも自賠責保険の補償額が今の時代少なすぎると言うことです。

事故発生件数が年々減少しているところからすると国土交通省には自賠責保険で集めたお金が

余っているはずです。

それなのに自賠責保険料を上げようとするずうずうしさが垣間見えます。

どうもこの国はいろんなところで国民の金をネコババしているようです。

コメント